- 标题:

- 2010年第三季度全国星级饭店统计公报

- 索引号:

- 357C02-04-2010-48932

- 文号:

- 发布机构:

- 国家旅游局

- 发布日期:

- 2010-11-24

- 分类:

- 统计信息 ; 公报

- 主题词:

|

项 目 星 级 |

饭店数量 |

营业收入 (千元) |

餐饮收入比重 (%) |

客房收入比重 (%) |

|

合 计 |

11132 |

50,671,143.88 |

42.34 |

45.14 |

|

一星级 |

202 |

83,361.13 |

35.75 |

57.07 |

|

二星级 |

3552 |

3,749,315.43 |

40.73 |

49.60 |

|

三星级 |

5037 |

15,394,802.61 |

43.00 |

44.05 |

|

四星级 |

1856 |

16,999,730.07 |

43.08 |

44.25 |

|

五星级 |

485 |

14,443,934.65 |

41.20 |

46.11 |

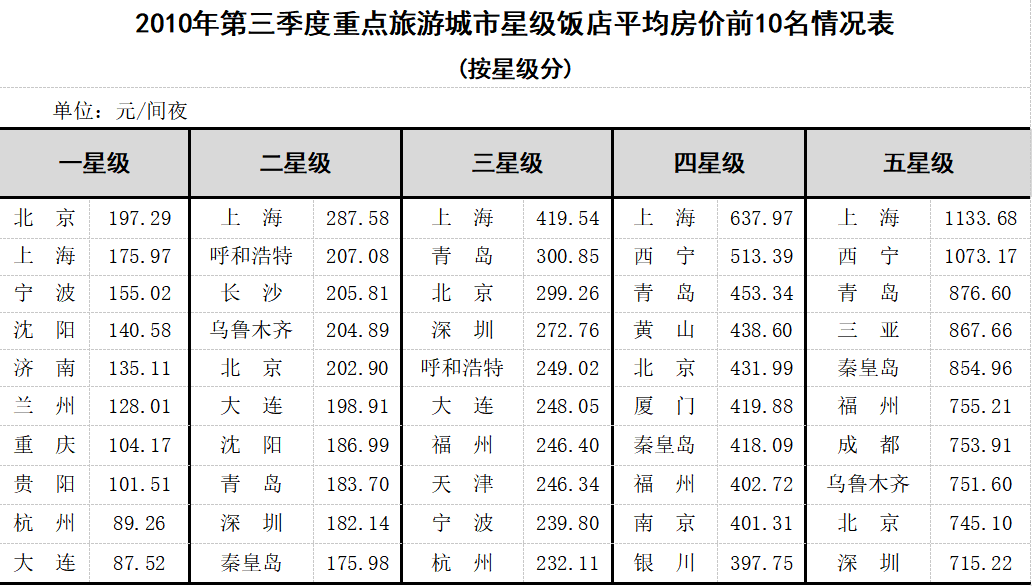

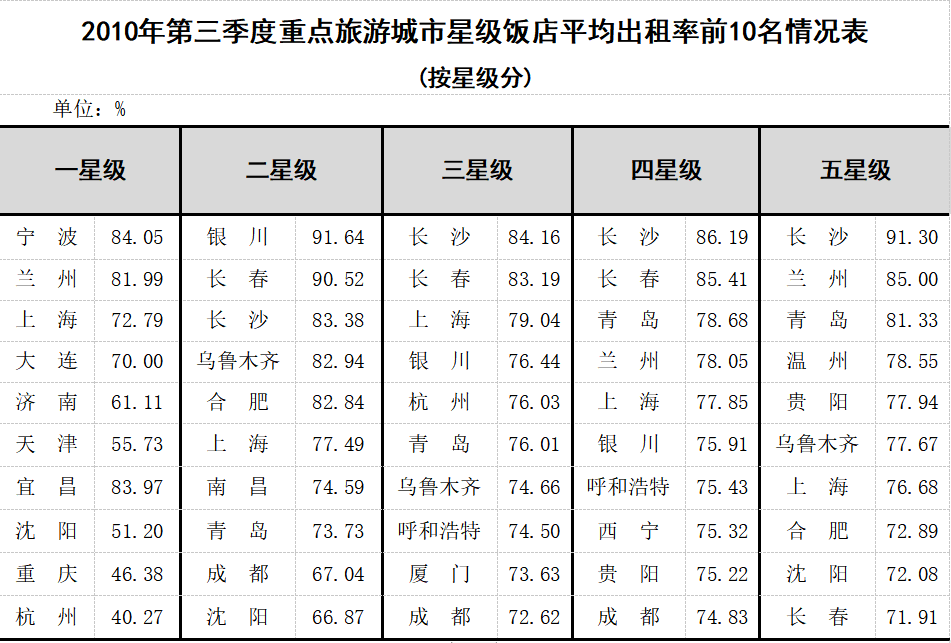

全国三季度星级饭店平均房价为294.35元/间夜,平均出租率为64%,每间可供出租客房收入为188.38元/间夜,每间客房平摊营业收入为29411.22元/间。

2010年第三季度全国星级饭店经营情况平均指标统计表

(按星级分)

|

项 目

星 级 |

数量(家) |

平均房价 (元/间夜) |

平均出租率 (%) |

每间可供出租客房 收入(元/间夜) |

每间客房平摊营业 收入(元/间) |

|

合 计 |

11132 |

294.35 |

64.00 |

188.38 |

29411.22 |

|

一星级 |

202 |

111.36 |

54.62 |

60.82 |

9292.29 |

|

二星级 |

3552 |

145.69 |

61.12 |

89.03 |

11475.41 |

|

三星级 |

5037 |

206.76 |

64.4 |

133.15 |

20579.47 |

|

四星级 |

1856 |

344.11 |

65.56 |

225.60 |

36798.42 |

|

五星级 |

485 |

661.73 |

63.56 |

420.60 |

81549.32 |

|

2010年第三季度三大区域星级饭店经营情况统计表 (按星级分) |

||||||||||||

|

区域 指 标 星 级 |

东部地区 |

中部地区 |

西部地区 |

|||||||||

|

数量(家) |

营业收入 (千元) |

餐饮收入比重(%) |

客房收入比重(%) |

数量(家) |

营业收入 (千元) |

餐饮收入比重(%) |

客房收入比重(%) |

数量(家) |

营业收入 (千元) |

餐饮收入比重(%) |

客房收入比重(%) |

|

|

合 计 |

5840 |

35264934.64 |

42.12 |

44.42 |

2124 |

6374903.86 |

47.05 |

45.03 |

3168 |

9005121.04 |

39.86 |

48.02 |

|

一星级 |

76 |

48115.44 |

35.90 |

54.54 |

30 |

9061.35 |

43.05 |

55.11 |

96 |

26184.34 |

32.95 |

62.38 |

|

二星级 |

1563 |

2012153.17 |

38.81 |

49.87 |

754 |

753303.89 |

44.80 |

45.35 |

1235 |

983858.38 |

41.52 |

52.30 |

|

三星级 |

2716 |

9899115.22 |

43.35 |

42.35 |

954 |

2332690.91 |

47.02 |

45.11 |

1367 |

3162996.48 |

38.92 |

48.58 |

|

四星级 |

1139 |

12148812.29 |

43.16 |

43.22 |

330 |

2120298.03 |

45.46 |

46.25 |

387 |

2730619.75 |

40.93 |

47.28 |

|

五星级 |

346 |

11156738.52 |

40.51 |

46.53 |

56 |

1159549.68 |

51.48 |

42.38 |

83 |

2127646.44 |

39.22 |

45.97 |

|

2010年第三季度三大区域星级饭店经营情况平均指标统计表 (按星级分) |

|

|||||||||||

|

区 域 指 标 星 级 |

东部地区 |

中部地区 |

西部地区 |

|||||||||

|

平均房价(元/间夜) |

平均出租率(%) |

每间可供出租客房收入(元/间夜) |

每间客房平摊营业收入(元/间) |

平均房价(元/间夜) |

平均出租率(%) |

每间可供出租客房收入(元/间夜) |

每间客房平摊营业收入(元/间) |

平均房价(元/间夜) |

平均出租率(%) |

每间可供出租客房收入(元/间夜) |

每间客房平摊营业收入(元/间) |

|

|

合 计 |

344.85 |

63.89 |

220.32 |

41781.41 |

218.89 |

64.72 |

141.67 |

15353.19 |

226.31 |

63.76 |

144.30 |

19480.81 |

|

一星级 |

140.62 |

52.73 |

74.15 |

11974.97 |

88.13 |

62.07 |

54.70 |

8207.74 |

88.81 |

54.44 |

48.35 |

6802.90 |

|

二星级 |

172.97 |

62.10 |

107.41 |

18323.12 |

127.15 |

62.28 |

79.19 |

7370.52 |

121.46 |

59.13 |

71.82 |

8577.22 |

|

三星级 |

232.79 |

64.24 |

149.54 |

28165.29 |

175.11 |

64.47 |

112.88 |

13123.22 |

177.21 |

64.75 |

114.75 |

14452.94 |

|

四星级 |

372.48 |

65.06 |

242.35 |

49189.06 |

292.70 |

65.96 |

193.06 |

18111.21 |

293.26 |

66.97 |

196.40 |

27887.37 |

|

五星级 |

708.31 |

62.68 |

443.95 |

84678.56 |

485.16 |

69.45 |

336.95 |

67873.43 |

586.25 |

64.50 |

378.15 |

75232.36 |

|

指 标

星 级 |

三季度数量(家) |

二季度数量(家) |

与上季度相比(%) |

|||

|

平均 房价 |

平均出租率 |

每间可供出租客房收入 |

每间客房平摊营业收入 |

|||

|

合 计 |

11132 |

10958 |

-0.93 |

6.28 |

5.28 |

7.11 |

|

一星级 |

202 |

216 |

4.22 |

13.08 |

17.85 |

104.00 |

|

二星级 |

3552 |

3592 |

3.10 |

6.57 |

9.86 |

-3.79 |

|

三星级 |

5038 |

4891 |

2.52 |

7.55 |

10.19 |

-12.93 |

|

四星级 |

1856 |

1796 |

1.09 |

5.33 |

6.48 |

24.17 |

|

五星级 |

485 |

463 |

-6.34 |

3.45 |

-3.09 |

36.24 |

|

2010年星级饭店第三季度与第二季度经营情况三大区域平均值比较 (按星级分) |

||||||||||||

|

指 标 星级 |

东部地区 与上季度相比(%) |

中部地区 与上季度相比(%) |

西部地区 与上季度相比(%) |

|||||||||

|

平均 房价 |

平均出租率 |

每间可供出租客房收入 |

每间客房平摊营业收入 |

平均 房价 |

平均出租率 |

每间可供出租客房收入 |

每间客房平摊营业收入 |

平均 房价 |

平均出租率 |

每间可供出租客房收入 |

每间客房平摊营业收入 |

|

|

合 计 |

-2.33 |

5.34 |

2.89 |

42.87 |

2.01 |

1.25 |

3.29 |

-11.24 |

6.08 |

12.43 |

19.26 |

-35.28 |

|

一星级 |

12.28 |

8.28 |

21.57 |

176.12 |

9.37 |

6.08 |

16.01 |

-1.51 |

-3.87 |

19.78 |

15.15 |

57.36 |

|

二星级 |

5.92 |

6.14 |

12.41 |

64.25 |

0.84 |

2.54 |

3.39 |

-15.68 |

3.48 |

10.13 |

13.96 |

-47.04 |

|

三星级 |

1.50 |

6.59 |

8.21 |

36.32 |

3.24 |

1.77 |

5.05 |

-40.32 |

6.99 |

14.14 |

22.11 |

-56.88 |

|

四星级 |

1.10 |

4.43 |

5.59 |

45.66 |

2.28 |

1.03 |

3.32 |

3.66 |

2.60 |

12.27 |

15.19 |

-5.40 |

|

五星级 |

-8.13 |

3.35 |

-5.07 |

42.03 |

0.04 |

-4.93 |

-4.89 |

6.61 |

10.14 |

9.28 |

20.37 |

26.49 |

|

平均房价 |

平均出租率 |

每间可供出租 客房收入 |

每间客房平摊 营业收入 |

||||

|

西 宁 |

107.17 |

秦皇岛 |

93.51 |

西 宁 |

228.43 |

北 京 |

221.78 |

|

乌鲁木齐 |

44.52 |

西 宁 |

58.51 |

秦皇岛 |

105.23 |

西 宁 |

154.55 |

|

泉 州 |

22.27 |

乌鲁木齐 |

29.94 |

乌鲁木齐 |

87.79 |

秦皇岛 |

77.76 |

|

青 岛 |

17.94 |

呼和浩特 |

28.65 |

呼和浩特 |

46.96 |

海 口 |

72.50 |

|

大 连 |

16.24 |

银 川 |

28.55 |

青 岛 |

43.71 |

乌鲁木齐 |

59.60 |

|

呼和浩特 |

14.22 |

贵 阳 |

22.32 |

银 川 |

34.81 |

成 都 |

50.22 |

|

福 州 |

9.75 |

青 岛 |

21.84 |

大 连 |

29.82 |

南 宁 |

43.06 |

|

秦皇岛 |

6.05 |

桂 林 |

18.97 |

兰 州 |

19.15 |

呼和浩特 |

40.29 |

|

宜 昌 |

6.04 |

兰 州 |

14.19 |

泉 州 |

16.24 |

大 连 |

27.28 |

|

成 都 |

5.69 |

大 连 |

11.67 |

贵 阳 |

16.20 |

银 川 |

22.88 |

|

平均房价 |

平均出租率 |

每间可供出租 客房收入 |

每间客房平摊 营业收入 |

||||

|

广 州 |

-24.78 |

三 亚 |

-8.20 |

三 亚 |

-29.04 |

西 安 |

-43.17 |

|

三 亚 |

-22.69 |

海 口 |

-7.75 |

广 州 |

-26.82 |

厦 门 |

-36.20 |

|

桂 林 |

-17.60 |

南 宁 |

-7.07 |

洛 阳 |

-19.11 |

洛 阳 |

-25.55 |

|

洛 阳 |

-40.40 |

洛 阳 |

-6.66 |

海 口 |

-18.39 |

温 州 |

-18.43 |

|

重 庆 |

-12.97 |

泉 州 |

-4.94 |

温 州 |

-13.46 |

三 亚 |

-12.04 |

|

海 口 |

-11.53 |

宜 昌 |

-4.48 |

重 庆 |

-11.67 |

泉 州 |

-9.33 |

|

温 州 |

-10.60 |

黄 山 |

-4.36 |

南 宁 |

-6.36 |

重 庆 |

-9.15 |

|

石家庄 |

-9.34 |

合 肥 |

-4.22 |

厦 门 |

-4.74 |

广 州 |

-8.14 |

|

苏 州 |

-6.89 |

温 州 |

-3.20 |

无 锡 |

-4.73 |

无 锡 |

-7.71 |

|

贵 阳 |

-5.00 |

广 州 |

-2.71 |

郑 州 |

-4.06 |

长 沙 |

-7.62 |

扫一扫在手机打开当前页

京公网安备11040202440050号

京公网安备11040202440050号